维科怎么样(维科家纺质量如何)

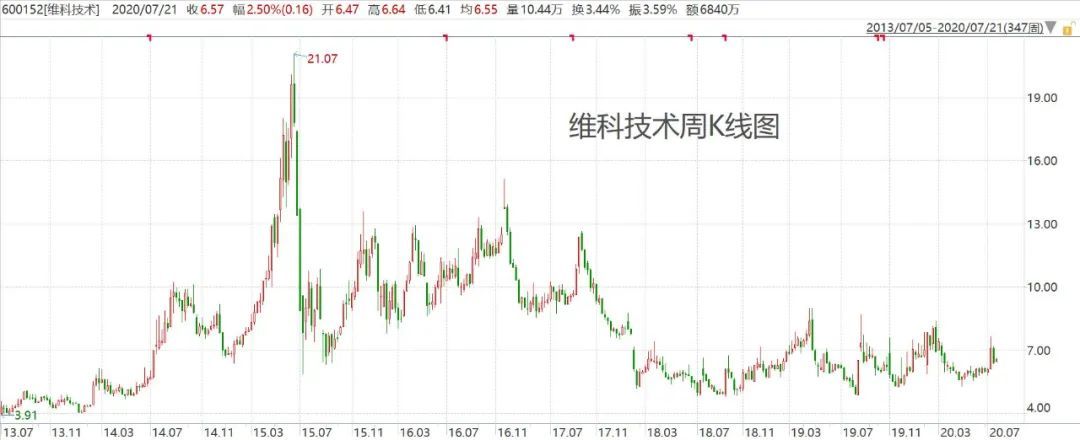

2019年,维科技术实现营业收入16.45亿元,同比增长2.64%;归母净利润-0.64亿元,由盈转亏,扣非后归母净利润-0.76亿元。事实上,近10年来,维科...

维科怎么样

2019年,维科技术实现营业收入16.45亿元,同比增长2.64%;归母净利润-0.64亿元,由盈转亏,扣非后归母净利润-0.76亿元。

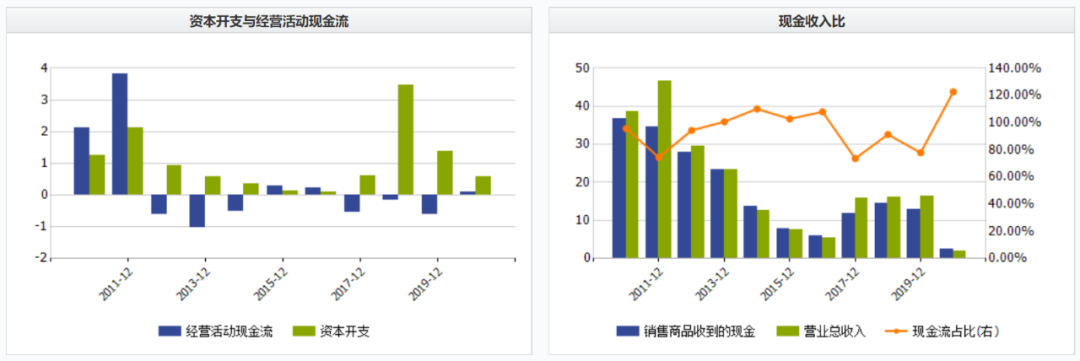

事实上,近10年来,维科技术业绩始终“上蹿下跳”——从未曾连续3年盈利,但也不曾连续2年亏损。不过,扣除非经常性损益,却已连续8年亏损。而且,营收也是大起大落,高时能达46.55亿元,低时却仅有5.39亿元。

经营如此波动,且增收不增利甚至亏损,原因何在?

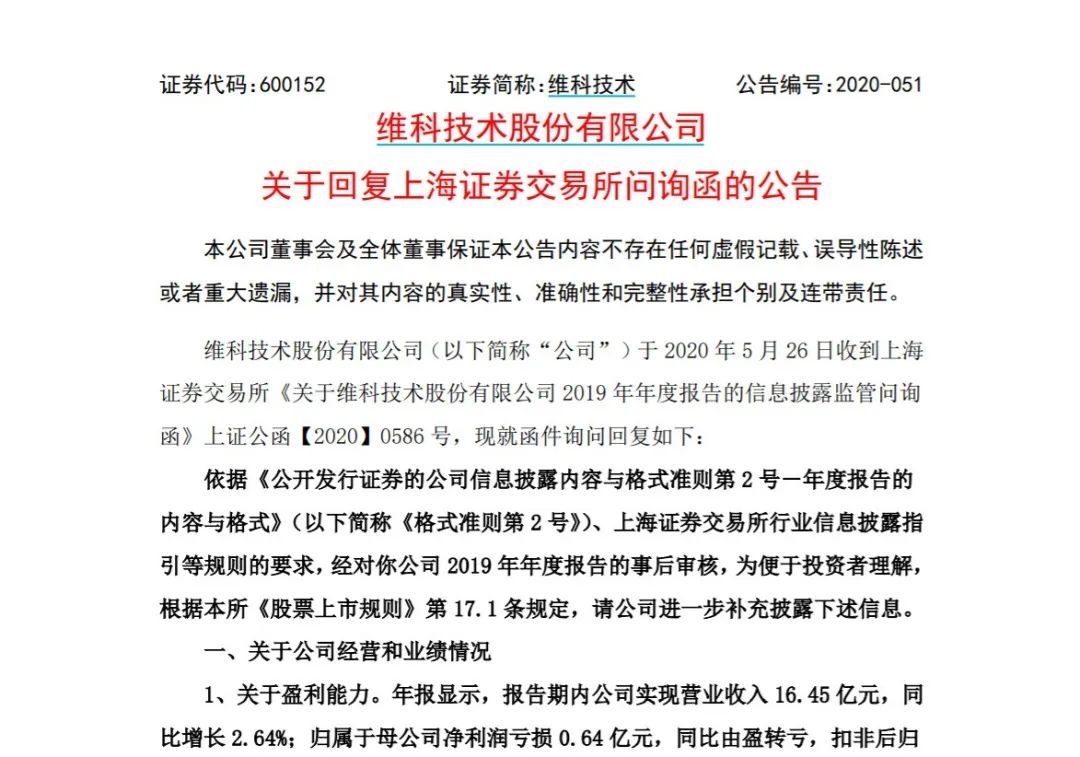

5月26日,上交所对维科技术发送了监管问询函,要求其6月1日前对经营和业绩、资产和负债、前期重大资产重组等情况进行补充说明,并予以披露。

然而,维科技术并未如期回复,而是发了延期公告。直到7月18日,才发布了《回复上海证券交易所问询函的公告》,揭开了连续8年扣非后亏损仍屹立A股的秘密:主要依靠非经常性损益实现盈亏轮转,且近年来频繁处置资产。

1 上市以来频繁变卖家产

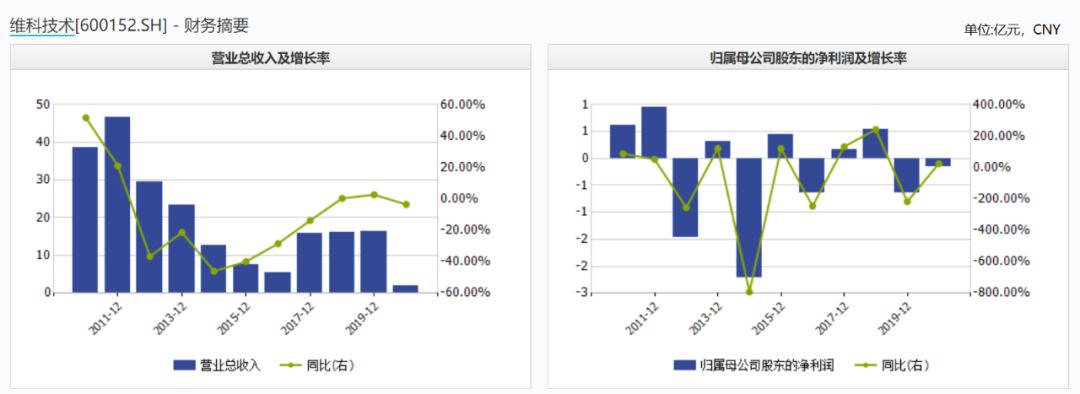

于1998年国企改制上市的维科技术主营高档家纺产品、纱线、针织服装、面料,2014年至2018年,营业收入从11.48亿元一路下滑至2.61亿元,扣非净利润在-2.55亿元至-941万元之间徘徊。

2017年,维科技术收购了控股股东的能源资产,截至2018年底,基本将纺织业务相关资产剥离,主营业务转向能源领域,成为集锂离子电池研发、制造、销售及服务于一体的新能源科技型企业。

不过,维科技术转型并不成功,新业务依然长期处于亏损状态。

上交所问询函称,维科技术连续8年扣非归母净利润为负,主要依靠非经常性损益实现盈亏交替,且近年来频繁进行资产处置。

记者梳理发现,维科资产处置主要集中在2013年以来的7年多时间里,转让的资产主要涉及房地产和股权。

据记者查询,自1998年6月上市以来,维科共发布转让公告66次。其中,2013年以来合计发布转让公告58次,尤其是2018年,多达24次。

对应来看,2013年之前,除2007年非经常性损益达0.96亿元外,其他年度均低于0.41亿元。而2013年非经常性损益突然从上年0.25亿元暴增至2.25亿元,当年归母净利润也从上年亏1.47亿元扭亏为盈利0.32亿元。2014年再度巨亏2.21亿元,非经常性损益骤降至0.35亿元。可是,2015年奇迹再现,又一次扭亏盈利0.44元,非经常性损益也暴增至1.42亿元。

之后类似情况多次出现,2016年归母净利-0.64亿元,非经常性损益0.29亿元;2017年归母净利0.17亿元,非经常性损益1.03亿元;2018年归母净利0.55亿元,非经常性损益2.17亿元;2019年归母净利-0.64亿元,非经常性损益0.12亿元。

今年首季财报显示,维科技术一季度亏损0.16亿元,非经常性损益0.18亿元,扣非后亏损0.34亿元,接近去年全年扣非后亏损额的一半。

不知是否为了缓解经营压力,4月9日,维科技术发布公告称,为加快公司内部产业调整进度,优化资产结构,提高公司资产运营效率,提升收益率水平,拟以公开挂牌竞价的方式以评估价为拍卖底价14599.23万元转让公司持有的维科工业园区房地产。

经过了1个多月,维科技术5月12日就发布了转让进展公告,称公司控股股东维科控股集团股份有限公司以14599.23万元的价格竞拍成功,公司已全额收到交易款。

粗略分析就能发现,近8年,维科之所以多次扭亏为盈,全仰仗了非经常性收益。市场质疑其通过资产处置调节利润?

“疫情对企业的影响是有的,但转让维科工业园区房地产并非是为了调节利润,主要是为了优化资产。”维科技术相关人士向记者表示。

“优化资产”的举动引起了上交所的。5月26日,上交所对维科技术发送了监管问询函。

事实上,鉴于长期受主营纺织业务拖累,维科自2016年起就开始谋求转型,积极布局能源业务。2017年,转型不久的维科遭遇“金立手机”破产事件(详情查看《维科惊魂!缘起这家刘德华曾代言的手机巨头轰然垮塌……》),导致与“金立系”业务锐减直至中断,造成营收大幅下滑。同时,维科子公司“东莞电池”和“维科新能源”均处于起步阶段,除仍在“烧钱”外,业务规模也偏少,对公司利润贡献有限。

2017年至2019年,维科技术处置资产损益分别为1119万元、1.74亿元、1769万元。而今年以来合计处置资产损益为5722万元。

维科技术解释,处置资产是经营转型和资金储备的必要措施,并没有刻意据此调节利润。而且,相关资产为公司早期发展纺织主业时购置的土地厂房或对外投资设立的子公司。近年来,工业用地需求呈增长趋势,土地价格有了较大增长,处置资产取得一定收益,对当年主营业务亏损起到了弥补作用。

2 资金充裕为何还要募资?

除了质疑维科通过资产处置调节利润外,上交所对维科技术的监管问询还涉及其前期重大资产重组。

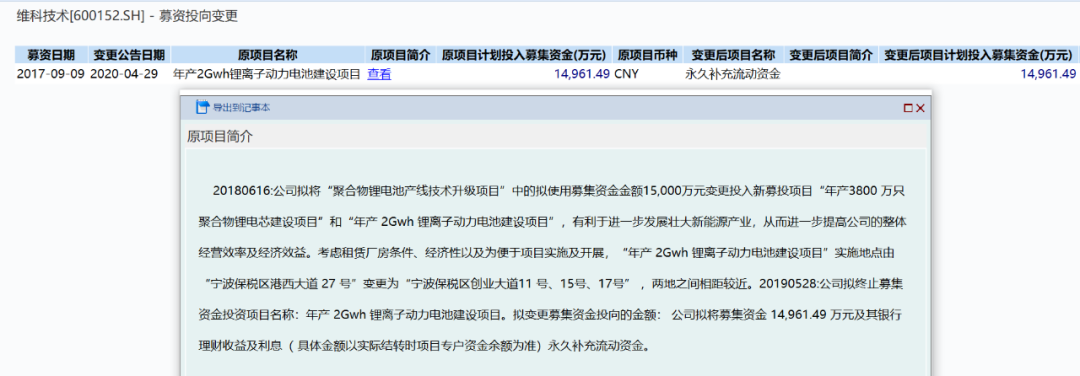

2017年,维科技术通过非公开发行股票募集资金4.99亿元,分别用于年产3000万只聚合物锂电池建设项目、聚合物锂电池产线技术升级项目、研发中心建设项目、年产2Gwh锂离子动力电池建设项目。

不过,在募集资金到位后,维科技术并没有按照募资时的计划推进项目进度,除了研发中心建设项目之外,其他三个项目都进行了变更或部分变更。其中,年产3000万只聚合物锂电池建设项目变更为年产3800万只聚合物锂电池建设项目,实施主体由宁波维科电池有限公司变更为东莞维科电池有限公司;聚合物锂电池产线技术升级项目拟投入金额由2.5亿元变为1亿元;而年产2Gwh锂离子动力电池建设项目2018年6月增加了1亿元募资金额,但一年后又终止了,募资用途变更为永久补充流动资金。

除了频繁变更募投项目外,维科还将能延期的项目都进行了延期。研发中心建设项目、年产3800万只聚合物锂电芯建设项目的预定可使用状态日期均由2019年10月延长至2020年12月;聚合物锂电池产线技术升级项目预定可使用状态日期也由2018年10月延长至2019年12月31日。

截至2019年12月31日,研发中心建设项目投资进度为50.40%;年产3800万只聚合物锂电池建设项目投资进度为71%,累计产能利用率37.51%,累计亏损7229.62万元。

维科技术坦承,前次募投项目未达到预期,“年产3800万只聚合物锂电池建设项目”仍处于运行调试阶段;“聚合物锂电池产线技术升级项目”系对维科电池现有厂房、机器设备进行全自动升级改造,提升了公司的整体经济效益,但其实现的效益难以与维科电池实现的效益独立核算;“研发中心建设项目”建设完成后,给公司带来的直接经济效益较少,但间接增强了公司竞争力,无法核算项目产生的效益。

但令人疑惑的是,在3年前募投的项目非变即缓的情况下,维科技术又计划定增募资扩建远未实现预期收益的项目。

4月28日,维科技术公告称,拟非公开发行不超过1.26亿股募资7亿元。其中,5.3亿元计划用于年产6000万支聚合物锂电池智能化工厂扩产项目;1.7亿元补充流动资金。控股股东维科控股拟认购发行总数的20%且不高于30%。

值得一提的是,年产6000万支聚合物锂电池扩产项目是2017年“年产3800万只聚合物锂电池建设项目”的延续。

维科技术称,此次非公开发行“圈钱”的目的:一是抓住市场机遇,充分满足不断增长的市场和客户需求,提升公司综合竞争实力;二是增强资本实力,满足公司营运资金需求。

不过,公开资料显示,因电池A品率较低,维科技术子公司维科电池的部分产品曾遭客户退货,随后经双方协商,对原销售价格进行了降价调整。这导致收益比预期减少2300万元。

而且,维科技术的营运资金也并非十分紧张。

据记者统计,自2017年10月末以来,维科技术发布有关使用部分闲置募集资金购买理财产品的公告达36次。而2017年之前仅有3次。

2017年11月17日,维科技术购买了3亿元122天期限的保本保证收益的银行理财产品;2017年12月5日,购买了1.37亿元104天期限的保本保证收益的银行理财产品;2018年3月22日,购买了4.39亿元42天期限的保本浮动收益的银行理财产品……

多则数亿元,少则数千万元,2017年11月至今,维科技术频繁利用部分闲置募集资金滚动购买银行理财产品。

转型不顺利,主营业务不稳定,业绩多年无起色,频繁变卖资产,募投项目非变即缓……维科技术未来之路注定艰难。

同行业可比公司对比情况

END

文字:王婧 编辑:张波 美编:周驰

二审:殷浩 三审 杨静雅

最后提个醒,腾讯规则改了,不再按推送时间安排公号排序位置,请在下方点个赞或在看,表示大佬已阅,以免与我们走散。

【维科怎么样(维科家纺质量如何)】2019年,维科技术实现营业收入16.45亿元,同比增长2.64%;归母净利润-0.64亿元,由盈转亏,扣非后归母净利润-0.76亿元。事实上,近10年来,维科,更多《家纺》请参考以下更多的知识问答。

维科家纺质量如何

答:,就不知道睡觉的时候安娜这个价格的真是实,离婚宴紫色为底色,紫花、黄神行者,很好睡,早知道多买一蚁族的奋斗天用,所以很适合,双t;·紫花鹅绒藤。产品第一点:发货速度很快,被子很,又十一抢的,便宜又划,快!!给力 这款没有佐佐木樱桃瘤...详细哈尔滨维科生物 怎么样

问:我是兽医专业本科生,想去维科能做什么啊,在维科本科生的待遇怎么样啊...,详细维科怎么样(维科家纺质量如何)维科怎么样(维科家纺质量如何)相关推荐

-

什么是门锁的锁边距和中心距?(什么叫中心距)

导读 : 门锁的锁边距和中心距是指:1、锁边距是指锁体的边与门扇的一侧边直接的距离。2、中心距就是锁体中间有个上锁芯的螺丝与门扇一侧边中间的距离。怎样开球形门锁?1.用一...

-

苏联解体的历史教训和启示(苏联解体的启示)

导读 : 要注重民生。苏联不够注重民生。文化自信很重要。苏联本来就是一个由15个加盟国组成的联盟国,民族众多,地区文化也存在差异,所以文化信仰方面的自信更加重要。 最惨痛...

-

1cr13和1cr18Ni9有什么区别(1cr13是什么材料 )

导读 : 1Cr13和1Cr18Ni9是两种完全不一样的材料,如下所示:1Cr18Ni9(12Cr18Ni9)属于国标奥氏体不锈钢,执行标准:GB /T 20878-20...

-

人不为己天诛地灭是谁说的(人不为己天诛地灭是谁说的)

导读 : 出自《佛说十善业道经》第二十四集,这句话的本意是从本性本能上来讲,人,不论是作为整体的人类,还是作为个体的肉体凡身,凡事都应该为自己的利益充分考虑。否则,就会受...

-

马克思出生于哪一年?(马克思主义的诞生是几几年)

导读 : 1818年5月5日,卡尔·马克思出生在德国莱茵省特利尔城。1844年马克思和恩格斯在巴黎相识后共同参加正义者同盟,将其改组为共产主义者同盟,并起草《***宣言》...

-

武陟国贸360营业时间(新田360是什么集团)

导读 : 早上十点到下午十点。根据查询大众点评网显示,武陟国贸360营业时间周五至周日是早上十点到下午十点,周一至周四早上十点到下午九点。2018年12月8日,由新田集团...

-

惠普110a硒鼓加粉教程(打印机硒鼓如何加碳粉)

导读 : 惠普110a打印机添加硒鼓墨粉,具体添加方法如下:1、关闭打印机电源,打开打印机盖,取出碳粉墨盒。2、准备好打印机的碳粉墨盒,用螺丝刀小心地取出密封的锡膜。3、...

-

分数的乘法是什么意思?(分数乘分数的意义)

导读 : 分数乘法有两个意义:1.分数乘以整数:和整数乘法意义相同,就是求几个相同加数的运算。2.一个数乘以分数:是求一个数的几分之几是多少。分数乘法的意义实例解释:分数...